Μια νέα είσοδος στο χώρο του Fintech, η Mojo, υπόσχεται να αλλάξει τα δεδομένα στην προσφορά ολοκληρωμένων τραπεζικών υπηρεσιών για επιχειρήσεις με επίκεντρο την εξυπηρέτηση του πελάτη με μοναδική εμπειρία χρήσης στο Smartphone. Για τη Mojo και τις υπηρεσίες της μιλήσαμε με τον Βασίλη Τριανταφύλλου, CEO Mojo Financial Technologies και τον Γιώργο Κολομπάκη, COO Mojo Financial Technologies.

S.M.: Μπορείτε να μας πείτε τι σας ενέπνευσε για τη δημιουργία της Mojo και ποια μοναδική αξία φέρνει στον χώρο του Fintech;

Β. Τριανταφύλλου, Γ. Κολομπάκης: Η Mojo είναι μια Fintech ενσωματωμένης τραπεζικής. Έχουμε αναπτύξει μια πλατφόρμα (η οποία βρίσκεται στο τελικό στάδιο) που περιλαμβάνει μια σειρά από τραπεζικές λύσεις για επιχειρήσεις, τις οποίες παρέχουμε σε όλο τον Ενιαίο Ευρωπαϊκό Χώρο (ΕΟΧ), με κύρια εστίαση στην ελληνική αγορά. Οι υπηρεσίες μας περιλαμβάνουν:

- Επαγγελματικούς τραπεζικούς λογαριασμούς με EU IBAN

- Υπηρεσίες Acquiring (γνωστές ως POS, ePOS, κ.λπ.)

- Ψηφιακές πιστωτικές κάρτες (VCC)

- Άλλες υπηρεσίες, όπως το Cash in Advance (ένα είδος κεφαλαίου κίνησης μέσω POS) και ψηφιακό factoring, που θα είναι διαθέσιμες πριν από το νέο έτος.

Η ιδέα για τη δημιουργία της Mojo προέκυψε πριν από πέντε χρόνια, μετά την περίοδο της ελληνικής οικονομικής κρίσης. Η κρίση δημιούργησε χιλιάδες επιχειρήσεις που δεν μπορούσαν να αποκτήσουν πρόσβαση στο τραπεζικό σύστημα (unbanked και underbanked), παρόλο που ήταν ενεργές και παραγωγικές. Ο αρχικός μας στόχος ήταν να προσφέρουμε στις επιχειρήσεις αυτές πρόσβαση σε τραπεζικές υπηρεσίες μέσω της Mojo.

Με τον καιρό, επικεντρωθήκαμε στην καινοτομία και τον σχεδιασμό πρωτοποριακών τραπεζικών λύσεων. Σήμερα, είμαστε έτοιμοι να παρουσιάσουμε το «Banking 360o», μια ολιστική τραπεζική λύση που αποτελεί αποτέλεσμα της συνεργασίας της Mojo με άλλα έξι Ευρωπαϊκά Ιδρύματα Ηλεκτρονικού Χρήματος.

S.M.: Πώς διαφοροποιείται η Mojo από τις νεοτράπεζες και τράπεζες όσον αφορά την εμπειρία χρήστη, τις υπηρεσίες και την τεχνολογία;

Β. Τριανταφύλλου, Γ. Κολομπάκης: Παρόλο που η Mojo είναι μια Fintech εταιρεία, η εμπειρία χρήστη που προσφέρουμε είναι απόλυτα ανθρωποκεντρική. Δεν θα χρειαστεί να περάσετε ώρες συνομιλώντας με ένα bot εάν ζητήσετε βοήθεια. Η τεχνολογική μας καινοτομία αποτυπώνεται στο modular σύστημα του Banking 360ο, όπου κάθε χρήστης μπορεί να διαμορφώσει ένα απόλυτα προσωποποιημένο σύστημα διαχείρισης των υπηρεσιών του, με μόλις 10 κλικ.

Όσον αφορά τη διαφοροποίηση των υπηρεσιών μας, είμαστε σίγουροι ότι οι Virtual Credit Cards (VCC) με επιστροφή χρημάτων έως 1,5%, αλλά κυρίως το προσεχές Digital Factoring μέσω μεταχρονολογημένων VCC, είναι υπηρεσίες που δεν προσφέρονται αυτή τη στιγμή σε κανένα σημείο της Ευρώπης.

Όλα τα παραπάνω, μαζί με πολλές ακόμη καινοτόμες υπηρεσίες, θα είναι διαθέσιμα στο Banking 360ο από την αρχή. Ωστόσο, κάποιες από αυτές τις υπηρεσίες ενδέχεται να μην είναι άμεσα διαθέσιμες στην ελληνική αγορά, λόγω του υφιστάμενου ρυθμιστικού πλαισίου.

S.M.: Ποιες είναι οι κύριες προκλήσεις που αντιμετωπίσατε για το λανσάρισμα της Mojo στην ελληνική αγορά και πώς τις ξεπεράσατε;

Β. Τριανταφύλλου, Γ. Κολομπάκης: Μία λέξη: Εμπιστοσύνη. Ή μάλλον τρεις: Εμπιστοσύνη, εμπιστοσύνη και εμπιστοσύνη. Ως αγγλική εταιρεία ελληνικών συμφερόντων, έπρεπε να αποδείξουμε ότι είμαστε απολύτως αξιόπιστοι.

Φτάσαμε στο σημείο να επισυνάπτουμε σε κάθε προσφορά μας συνδέσμους προς την Τράπεζα της Ελλάδος (ΤτΕ), την ΑΑΔΕ, το HMRC, κ.λπ., για να αποδείξουμε ότι τηρούμε όλες τις νόμιμες άδειες, τόσο εμείς όσο και τα συνεργαζόμενα ιδρύματα, και ότι είναι απολύτως ασφαλές για οποιαδήποτε επιχείρηση να συνεργαστεί μαζί μας.

Ήταν λογικό να υπάρχει αρχικά δυσπιστία. Πολλές φορές δεν πίστευαν αυτά που άκουγαν, όπως π.χ. ότι προσφέρουμε χρεώσεις POS τόσο χαμηλά όσο το 0,55% και επιστροφή έως 1,5% στις αγορές με ψηφιακές κάρτες. Και όλα αυτά χωρίς να απαιτούμε να έχουν λογαριασμό σε εμάς, καθώς τα χρήματα μπορούμε να τα στείλουμε σε οποιαδήποτε τράπεζα επιθυμούν.

Όλα αυτά φάνταζαν πολύ καλά για να είναι αληθινά, και γι’ αυτό ήταν αναμενόμενο να υπάρχει αρχικά κάποια δυσπιστία.

S.M.: Μπορείτε να εξηγήσετε πώς η Mojo αξιοποιεί την τεχνητή νοημοσύνη, την ανάλυση δεδομένων ή άλλες προηγμένες τεχνολογίες για την εξατομίκευση των τραπεζικών υπηρεσιών για τους χρήστες;

Β. Τριανταφύλλου, Γ. Κολομπάκης: Παρόλο που όλες οι μελέτες δείχνουν ότι η χρήση των τραπεζικών συστημάτων μέσω της τεχνητής νοημοσύνης (AI) αναμένεται να αυξηθεί έως και 80% μέχρι το 2030, η AI βρίσκεται ακόμα σε αρχικό στάδιο. Προς το παρόν, η χρήση της περιορίζεται κυρίως στην εξυπηρέτηση πελατών και σε μοντέλα χορηγήσεων (lending).

Τόσο εμείς όσο και οι συνεργάτες μας δοκιμάζουμε την εφαρμογή της AI κυρίως στην ανάγνωση κανονιστικών εγγράφων (regulatory documents) – ειδικά τα ελληνικά έγγραφα αποτελούν σημαντική πρόκληση για τη διαδικασία KYC (Know Your Customer). Επιπλέον, εξερευνούμε τη χρήση εναλλακτικών δεδομένων για την αξιολόγηση της πιστοληπτικής ικανότητας, με στόχο να υποστηρίξουμε επιχειρήσεις που μέχρι τώρα δεν είχαν πρόσβαση σε τέτοιες υπηρεσίες. Η ανάλυση αυτή βασίζεται τόσο σε μακροοικονομικά όσο και σε μικροοικονομικά δεδομένα.

S.M.: Πώς προσεγγίζει η Mojo την εμπιστοσύνη και την ασφάλεια των πελατών, ειδικά όταν ασχολείται με τραπεζικές υπηρεσίες μόνο ψηφιακές;

Β. Τριανταφύλλου, Γ. Κολομπάκης: Η μαγική λέξη είναι ψηφιακές. Όσο πιο ψηφιακές γίνονται οι συναλλαγές, τόσο πιο εύκολη καθίσταται η ασφάλειά τους, χάρη στην πρόοδο της τεχνολογίας. Το μόνο που χρειάζεται είναι ο τελικός χρήστης να δείξει εμπιστοσύνη στην τεχνολογία και να μην την φοβάται.

Η τεχνολογία μάς προσφέρει εξειδικευμένα εργαλεία για την ανίχνευση απάτης (fraud detection) καθώς και εργαλεία για την προστασία και τον αποκλεισμό μη εξουσιοδοτημένης χρήσης (unauthorized use). Υπάρχουν ακόμη πολλές δυνατότητες που αυξάνουν την ασφάλεια των ψηφιακών συναλλαγών και η Mojo με τους συνεργάτες μας ακολουθούμε όλες τις προβλεπόμενες διαδικασίες.

Το πιο σημαντικό όμως είναι ότι όλοι οι συνεργάτες μας είναι eMIs (Electronic Money Institutions), αδειοδοτημένοι και υπό αυστηρή εποπτεία από τις Κεντρικές Τράπεζες των ευρωπαϊκών χωρών. Επιπλέον, είναι επίσημα μέλη του Electronic Money Association, με Ευρωπαϊκά Τραπεζικά Διαβατήρια, και πιστοποιημένοι με το ISO/IEC 27001.

Για παράδειγμα, η πλατφόρμα VCC φιλοξενείται σε cloud-based υποδομή που διασφαλίζει την ασφάλεια όλων των διαδικασιών, των συστημάτων και των πληροφοριών στους τομείς Engineering, Data, Operations, Product, Commercial, Credit, People & Culture, Legal και Compliance, όπως καλύπτονται από το ISMS (Information Security Management System).

S.M.: Τι είναι το Banking 360o που ετοιμάζει να λανσάρει η Mojo το επόμενο διάστημα;

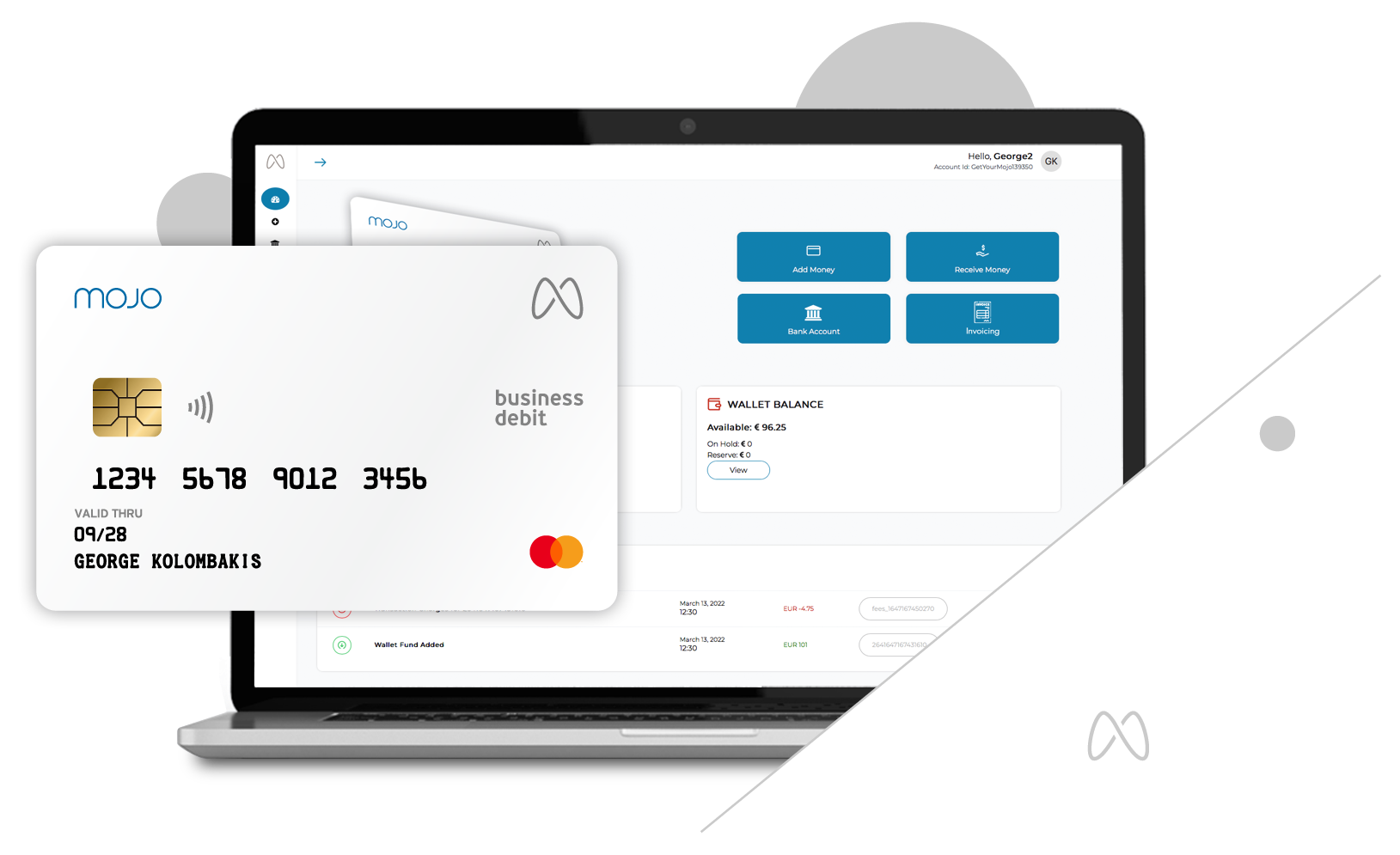

Β. Τριανταφύλλου, Γ. Κολομπάκης: Το Mojo’s Banking 360° είναι μια προσωποποιημένη τραπεζική πλατφόρμα/εφαρμογή, η οποία έχει δημιουργηθεί μέσω συνεργασίας της Mojo με έξι ευρωπαϊκά Ιδρύματα Ηλεκτρονικού Χρήματος.

Μέσα από αυτήν την πλατφόρμα, οι επιχειρήσεις-πελάτες της Mojo μπορούν να ανοίξουν ολοκληρωμένο επαγγελματικό τραπεζικό λογαριασμό με ελάχιστες χρεώσεις, να πραγματοποιούν κάθε είδους τραπεζικές μεταφορές, αναλήψεις μετρητών, να δέχονται πληρωμές μέσω χρεωστικών και πιστωτικών καρτών με επίσης χαμηλές χρεώσεις, και να πραγματοποιούν πληρωμές με ψηφιακές πιστωτικές κάρτες που τους επιστρέφουν (cash back) έως και 1,5%.

Πρόκειται για μια τραπεζική πλατφόρμα που όχι μόνο δεν επιβαρύνει τις επιχειρήσεις των πελατών μας με χρεώσεις, αλλά τους ανταμείβει για τη χρήση της.

Επιπλέον, περιλαμβάνει λειτουργίες όπως κεφάλαιο κίνησης με ένα κλικ, ψηφιακό factoring, καθώς και μια σειρά άλλων καινοτόμων τραπεζικών υπηρεσιών που πρόκειται να προστεθούν, δίνοντας έτσι μια ολοκληρωμένη εικόνα του Banking 360°.

Δεχόμαστε ήδη προεγγραφές (δωρεάν) στο https://getyourmojo.co/360

S.M.: Τι ρόλο παίζει το κανονιστικό πλαίσιο στην επιχειρηματική σας στρατηγική και πώς έχει προσαρμοστεί η Mojo στο εξελισσόμενο ρυθμιστικό τοπίο του Fintech στην Ελλάδα;

Β. Τριανταφύλλου, Γ. Κολομπάκης: Τόσο εμείς όσο και όλα τα συνεργαζόμενα Ιδρύματα Ηλεκτρονικού Χρήματος (EMIs) έχουμε ακολουθήσει πιστά το ρυθμιστικό πλαίσιο σε όλες τις ευρωπαϊκές χώρες, πόσο δε μάλλον στην Ελλάδα που είναι διαρκώς θετικά εξελισσόμενο το τελευταίο διάστημα.

Μέσα σε αυτό το πλαίσιο, περάσαμε τη Δήλωση Συμμόρφωσης της ΑΑΔΕ για το Acquiring, τελειώνουμε κάποιες λεπτομέριες στο NSP και σαφώς όλα τα Ευρωπαϊκά Ιδρύματα Ηλεκτρονικού Χρήματος που φέρουμε, είναι στις επίσημες λίστες της Τραπέζης της Ελλάδος ως νομίμως δραστηριοποιούμενα στην χώρα μας.

Δεν σας κρύβω ότι είχαμε καθυστερήσεις σε πολλά μέτωπα, όμως σήμερα στρατηγικά πατάμε στο κανονιστικό πλαίσιο και αναπροσαρμόζουμε και την στρατηγική μας σε επίπεδο μάρκετινγκ ώστε να υλοποιήσουμε ένα πολύ φιλόδοξο, σταθερό και αντικειμενικό επιχειρηματικό πλάνο για το 2025.

S.M.: Πώς βλέπετε τις νέες τραπεζικές εφαρμογές / πλατφόρμες όπως η Mojo να μεταμορφώνουν την παραδοσιακή τραπεζική;

Β. Τριανταφύλλου, Γ. Κολομπάκης: Οι νέες τραπεζικές εφαρμογές θα συνεχίσουν να επηρεάζουν το τεχνολογικό τοπίο για λίγο ακόμα, ωστόσο η παραδοσιακή τραπεζική έχει ήδη ξεκινήσει την αντεπίθεσή της. Αυτό γίνεται είτε με την ανάπτυξη εσωτερικών λύσεων είτε μέσω συνεργασιών, αξιοποιώντας εργαλεία Banking as a Service (BaaS) από Fintech εταιρείες, καθώς και με εξαγορές τραπεζικών εφαρμογών Fintech για την απόκτηση τεχνογνωσίας.

Ας δώσω ένα παράδειγμα από τη δική μας εμπειρία: Μία από τις κορυφαίες τράπεζες για επιχειρήσεις στη Γερμανία χρησιμοποιεί την πλατφόρμα Cards as a Service (CaaS), την ίδια που διαθέτει και η Mojo για την ελληνική αγορά.

Με την ολοκλήρωση του Banking 360°, και εμείς ως Mojo, θα προσφέρουμε την πλατφόρμα μας είτε ως επιμέρους λύση είτε ως ολοκληρωμένο προϊόν μέσω BaaS ή Embedded Banking (Ενσωματωμένη Τραπεζική) σε οποιονδήποτε ενδιαφερόμενο, όπως μια παραδοσιακή τράπεζα στην Ελλάδα ή στην Ε.Ε.

Το σημείο που θέλω να υπογραμμίσω είναι ότι σύντομα τα όρια μεταξύ της κλασικής τραπεζικής και των Fintech τραπεζικών εφαρμογών θα είναι δυσδιάκριτα. Ο ανταγωνισμός θα επιστρέψει στο τραπεζικό πεδίο, με έμφαση στην ευκολία πρόσβασης, τις καινοτόμες υπηρεσίες, τις χρεώσεις και την εξυπηρέτηση πελατών.

Εκεί όπου οι Fintech εταιρείες θα υπερτερούν, είναι στην εξειδίκευση, ειδικά αν δραστηριοποιούνται πανευρωπαϊκά με εστιασμένα προϊόντα ή υπηρεσίες. Ένα παράδειγμα είναι η υπηρεσία «Invoice Pay Later» (εξόφληση τιμολογίων) σε μηνιαίες δόσεις για όλο τον Ευρωπαϊκό Οικονομικό Χώρο (εκτός από χώρες με εθνικές ρυθμίσεις).

S.M.: Τι ακολουθεί στο κοντινό μέλλον για τη Mojo; Υπάρχουν προγραμματισμένες νέες δυνατότητες, συνεργασίες ή επεκτάσεις που μπορείτε να μοιραστείτε με τους αναγνώστες μας;

Β. Τριανταφύλλου, Γ. Κολομπάκης: Πρώτο μας μέλημα είναι η ολοκλήρωση του Banking 360°. Αυτό θα αποτελέσει το βασικό όχημα για την υλοποίηση της νέας μας στρατηγικής μάρκετινγκ, η οποία εστιάζει στην άμεση σύνδεση με την ελληνική αγορά. Σήμερα, μεγάλο μέρος της δραστηριότητάς μας πραγματοποιείται μέσω συνεργαζόμενων καναλιών πωλήσεων, όπως τα ERP συστήματα. Με τη νέα στρατηγική, θα κάνουμε ένα σημαντικό βήμα προς την επίτευξη του επιχειρηματικού μας πλάνου για το 2025.

Στο πλαίσιο αυτό, προγραμματίζουμε την κυκλοφορία τεσσάρων καινοτόμων υπηρεσιών: δύο που θα προκύψουν μέσω συνεργασιών και δύο που αναπτύσσονται εσωτερικά (in-house). Παράλληλα, θα επεκτείνουμε δυναμικά την παρουσία μας σε νέες αγορές, όπως η Κύπρος (όπου ήδη έχουμε μικρή παρουσία), η Μάλτα (είμαστε σε συζητήσεις), η Ιταλία (σε συζητήσεις) και οι ΗΠΑ, μέσω της Mojo Financial Technologies North America Inc, με την οποία βρισκόμαστε στα πρώτα στάδια συνεργασίας με τη Sivo / Debt as a Service.

Αν το οικονομικό περιβάλλον το επιτρέψει, κοιτάμε τη δυνατότητα επέκτασης στις βαλκανικές χώρες που ανήκουν στην Ε.Ε. Αν και δεν σχεδιάζουμε να δραστηριοποιηθούμε ταυτόχρονα σε όλες τις παραπάνω, στόχος μας είναι να έχουμε παρουσία σε αυτές τις αγορές μέχρι το τέλος του 2025.

Για την υλοποίηση αυτών των στόχων, βρισκόμαστε σε ανοιχτές συζητήσεις για ένα αρχικό ιδιωτικό offering του 12,5% της Mojo, με σκοπό την εξασφάλιση των απαραίτητων κεφαλαίων για την περαιτέρω ανάπτυξή μας.

Η συνέντευξη δημοσιεύτηκε για πρώτη φορά στο Startupper MAG #54