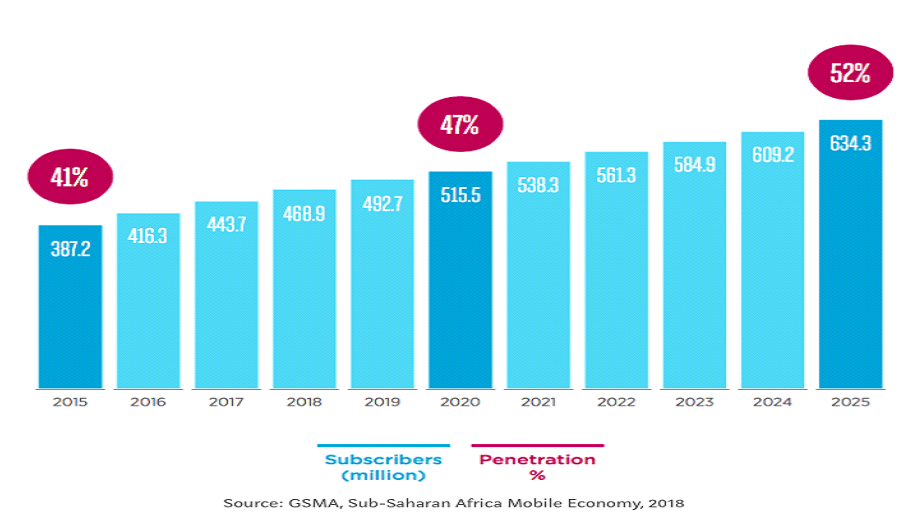

Σε περιοχές όπου η χρηματοοικονομική ένταξη είναι περιορισμένη, όπως η Αφρική και λέγοντας Αφρική εννοούμε την υποσαχάρια Αφρική εκτός της Νότιας Αφρικής (σαν χώρα), οι μεγάλες χρηματοπιστωτικές υπηρεσίες αποτελούν υψηλή προτεραιότητα για πολλούς φορείς κινητής τηλεφωνίας, εταιρείες τηλεπικοινωνιών, εταιρείες τεχνολογίας και κυβερνήσεις. Περισσότεροι από 1 δισεκατομμύριο άνθρωποι ζουν στην υποσαχάρια Αφρική, με το 40% του πληθυσμού, να είναι ηλικίας κάτω των 16 ετών και να υπάρχουν μόλις 250 εκατομμύρια smartphones.

Ο ρυθμός ανάπτυξης στην ευρύτερη περιοχή είναι διαρκώς αυξανόμενος και αυτό οφείλεται στους φορείς κινητής τηλεφωνίας και στις εταιρείες τηλεπικοινωνιών που τροφοδότησαν την κάλυψη του δικτύου με 2G πρώτα, και στη συνέχεια 3G και 4G.

Οι σημαντικότερες εταιρείες τηλεπικοινωνιών που έπαιξαν καταλυτικό ρόλο και διαμόρφωσαν το άκρως πετυχημένο σημερινό πλαίσιο στις αφρικανικές αγορές είναι η Αγγλική Vodafone, η Ινδική Bharti Airtel, η Γαλλική Orange, η Νοτιοαφρικανική MTN και ο γίγαντας των τηλεπικοινωνιών Millicom (σήμα Tigo).

Υπήρχαν υψηλά επίπεδα αναλφαβητισμού, περιορισμένη επίσημη τεκμηρίωση ιδιοκτησίας γης, μη αξιόπιστη εθνική ταυτότητα και έλλειψη πιστωτικού ιστορικού. Αυτή ήταν η προδιάθεση για τις χρηματοπιστωτικές υπηρεσίες στην περιοχή, αλλά η μεθοδική δουλειά, επίτρεψε σε μία ήπειρο γεμάτη από νέους ανθρώπους να μείνουν ενεργοί και συνδεδεμένοι με την εποχή των smartphones.

Η χαρτογράφηση της Ανατολικής Αφρικής

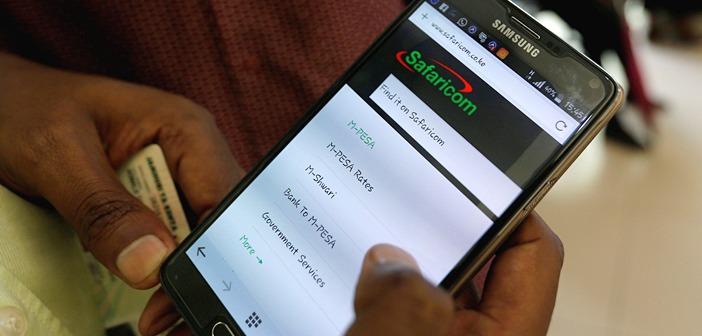

Η Κένυα, (με πληθυσμό 50 εκατ.), αποτελεί την κινητήρια δύναμη για μεγάλο μέρος της ανάπτυξης της αγοράς κινητής τηλεφωνίας και τεχνολογικής καινοτομίας όχι μόνο στην Ανατολική Αφρική, αλλά και ευρύτερα στην υποσαχάρια Αφρική. Το mobile wallet M-Pesa, γεννήθηκε το 2007 από τη Safaricom (εταιρεία επικοινωνιών, μέρος της οποίας υποστηρίζει η Vodafone).

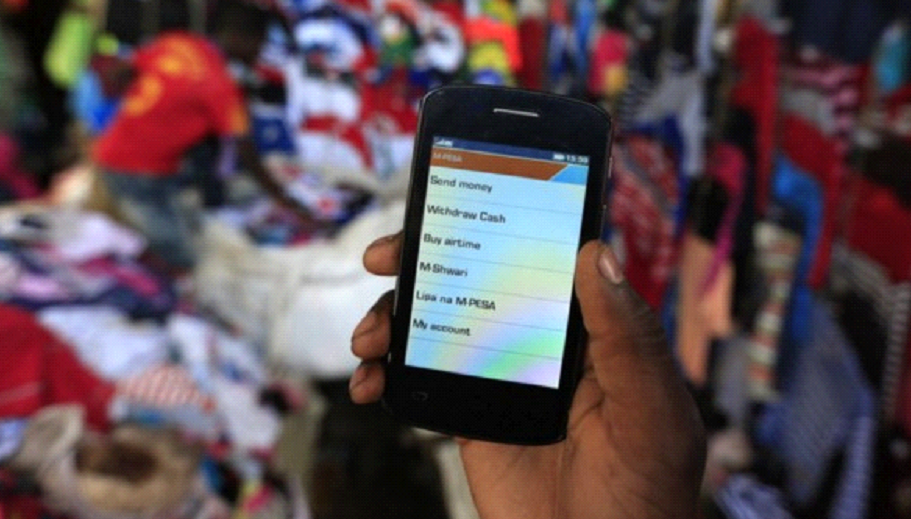

Το M-Pesa ξεκίνησε ως εργαλείο εκταμίευσης και εξόφλησης δανείου της Safaricom, αλλά γρήγορα έλαβε υπόψη του την συμπεριφορά των πελατών κατά τη χρήση της υπηρεσίας. Αυτό οδήγησε σε αναμόρφωση του προϊόντος ως συστήματος μεταφοράς χρημάτων, το οποίο χρησιμοποιεί κινητά τηλέφωνα που λειτουργούν με SIM για την κατάθεση και την ανάληψη χρημάτων από λογαριασμό. Μπορεί επίσης να χρησιμοποιηθεί στη μεταφορά χρημάτων, καθώς και στην πληρωμή αγαθών και υπηρεσιών, αντί να χρησιμοποιεί μετρητά. Η μητέρα και ο πατέρας της σύγχρονης ψηφιακής Αφρικής.

Κάποιες γείτονες χώρες ακολούθησαν και ακολούθησαν αρκετά γρήγορα όπως η Τανζανία και τώρα απολαμβάνει τέτοιες πρακτικές καθημερινές όπως τη λήψη πιστοποιητικών γέννησης μέσω SMS, για παράδειγμα. Το 2014, η Τανζανία έγινε η πρώτη χώρα στην Αφρική που εισήγαγε τη διαλειτουργικότητα μεταξύ ανταγωνιστικών υπηρεσιών κινητής τηλεφωνίας. Η πολιτική επιτρέπει άμεσες μεταφορές μεταξύ πελατών διαφορετικών παρόχων – μια κίνηση που διευρύνει την πρόσβαση και αυξάνει τον ανταγωνισμό.

Η Ουγκάντα ακολούθησε και αυτή γρήγορα, αλλά στη συνέχεια προσπάθησε να βρει τα κέρδη της, γύρω από την ψηφιακή οικονομία, εισάγοντας πρόσθετο φόρο στα κοινωνικά μέσα που οδήγησε σε αρνητικά αποτελέσματα.

Η Ρουάντα είναι μικροσκοπική, αλλά διαφοροποιείται εξαιτίας του οικοσυστήματός της, καθώς η διαδικασία εγγραφής των επιχειρήσεων δεν διαρκεί περισσότερο από έξι ώρες και είναι δωρεάν. Επίσης, η έλλειψη διαφθοράς και η ψηφιοποίηση των αδειών, των τελωνείων και των περισσότερων κυβερνητικών υπηρεσιών επιτρέπει μια γρήγορη διαδικασία και ελάχιστη ταλαιπωρία για τους καινοτόμους. Τέλος, το μέγεθος της αγοράς της Ρουάντα το καθιστά ιδανικό για πιλοτικά έργα στη χώρα.

Τέλος, η Αιθιοπία, αποτελεί τη μεγαλύτερη χώρα στο Κέρας της Αφρικής με πληθυσμό 100 εκατ., είναι γνωστή για τη στενή σχέση της με την Κίνα. Η Αιθιοπία είναι ένα προσοδοφόρο έδαφος για τη κινέζικη βιομηχανία, τα εργοστάσια τηλεφωνίας (Transsion) και για εταιρείες υφασμάτων όπως (H & M, Guess).

Ο αντίκτυπος των ψηφιακών πληρωμών στην Ανατολική Αφρική

Η υποσαχάρια Αφρική δέχεται πάνω από 6 εκατομμύρια τουρίστες κάθε χρόνο, από τη Βόρεια Αμερική, την Ευρώπη, την Αυστραλία και την Κίνα. Καθώς ο αριθμός των τουριστών αυξάνεται, οι τοπικές επιχειρήσεις τουρισμού όπως ξενοδοχεία, εστιατόρια, ταξί, καταστήματα ειδικών περιηγήσεων και ταξιδιωτικοί πράκτορες απευθύνονται πλέον σε διευρυμένο κοινό. Τα χρήματα μέσω φορέων κινητής τηλεφωνίας δημιουργούν με συνέπεια μοναδικά προϊόντα για τη γεωργία, την καθαρή ενέργεια, το νερό, την εκπαίδευση και όλες τις περιοχές που σχετίζονται με τα σημεία πόνου της ηπείρου.

Οι καινοτομίες υπό την καθοδήγηση των φορέων κινητής τηλεφωνίας έχουν βελτιώσει την οικονομική ένταξη στην Ανατολική Αφρική και τώρα είναι καιρός οι τράπεζες να αναπτύξουν τις δικές τους ξεχωριστές κινητές και ψηφιακές υπηρεσίες με στόχο να προστατεύσουν τον ηγετικό τους ρόλο όχι μόνο στις πληρωμές και τις καταθέσεις, αλλά στο πλήρες φάσμα των χρηματοπιστωτικών υπηρεσιών. Όπως αποδεικνύεται η σύμπραξη μεταξύ τραπεζών και φορέων κινητής τηλεφωνίας αποδίδει περισσότερα οφέλη παρά κινδύνους.

Η αρθρογράφος Anna Kuzmina είναι CCO της Yandex.Money, μιας εκ των κορυφαίων εταιρειών Fintech στη Ρωσία, που δραστηριοποιείται στις χρηματοπιστωτικές υπηρεσίες B2C και B2B. Η Warply διοργανώνει ημερίδα με διεθνείς ομιλητές ανάμεσα στις οποίες θα βρίσκεται και η Anna Kuzmina, στις 7 Μαρτίου στις 5 μ.μ. στο Μουσείο Μπενάκη, με δωρεάν είσοδο. Μεταξύ των προσκεκλημένων ομιλητριών θα είναι επίσης η Ana Cernat (CEO της Alior Βank Romania), η Άννα Πούλιου, (Head of Privacy στη CHANEL), ενώ έρχεται να προστεθεί και η Εύα Καϊλή, μέλος του Ευρωκοινοβουλίου και Rapporteur σε Blockchain & FinTech.

Η εκδήλωση είναι ανοικτή στο κοινό μέσω προσκλήσεων που μπορεί να λάβει κανείς στο https://warp.ly/leaders-in-fintech