Σαν μέσο επικοινωνίας καλύπτουμε σημαντικά και σε βάθος όλες τις εξελίξεις στο FinTech ή στην χρηματο-οικονομική τεχνολογία, η οποία αλλάζει σιγά – σιγά τις καθημερινές μας συνήθειες και έχει “εξαναγκάσει” τις μεγάλες και δυσκίνητες τράπεζες να προχωρήσουν με ακόμα πιο γρήγορα βήματα στον δρόμο της ψηφιακής καινοτομίας, την ευκολίας και της προσβασιμότητας.

Ο Πάνος Παπαβασιλείου είναι o CEO της ελληνικής FinTech Finker ο οποίος αποφάσισε να “χαράξει” τον δρόμο της ανοικτής τραπεζικής μέσα από τις ελληνικές τράπεζες, και όχι μόνο, μια και οι στόχοι της Finker φυσικά βρίσκονται και εκτός Ελλάδας.

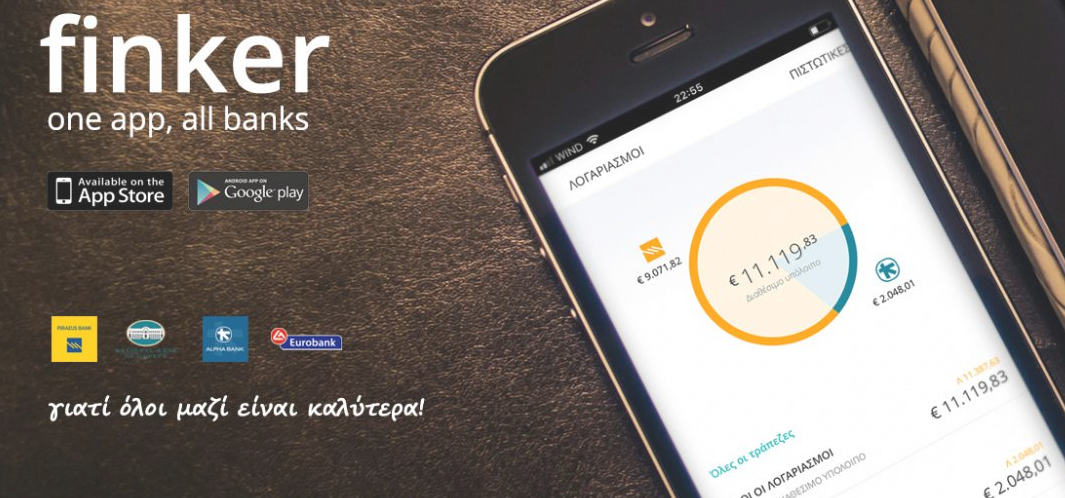

Η Finker προσφέρει μια εφαρμογή για Smartphones η οποία επιτρέπει στον χρήστη να εμφανίσει και να επεξεργαστεί τα προσωπικά του οικονομικά στοιχεία ανεξάρτητα με την τράπεζα που βρίσκονται αυτά!

Αντιλαμβανόμαστε όλοι το ενδιαφέρον αυτής της πορείας μέσα στο ελληνικό τραπεζικό σύστημα, το οποίο αποτυπώσαμε στην συνέντευξη που ακολουθεί.

StartupperGR: Τι είναι το finker και ποια είναι η ομάδα;

Π. Παπαβασιλείου: Το finker είναι εφαρμογή λογισμικού για smartphones που συνδέεται με τους τραπεζικούς λογαριασμούς, σε διαφορετικές τράπεζες.

Ο πλήρης τίτλος finker – one app all banks, κατονομάζει το συγκεκριμένο χαρακτηριστικό. Έχουμε, δηλαδή, μία εφαρμογή κινητού που επεξεργάζεται οικονομικά στοιχεία που λαμβάνονται ηλεκτρονικά από τους τραπεζικούς λογαριασμούς των χρηστών, που παρέχει εξατομικευμένη πληροφόρηση για τις πραγματικές οικονομικές δυνατότητες του κάθε χρήστη.

Κατά την διάρκεια των πρώτων βημάτων υλοποίησης του Finker, διαπιστώσαμε ότι η Ευρωπαϊκή Οδηγία PSD2 θα επέφερε μεγάλη αλλαγή στις τραπεζικές υπηρεσίες με την συμμετοχή τρίτων προμηθευτών (third party providers). Στην συνέχεια, πεισθήκαμε, ότι η ιδέα ταιριάζει απόλυτα στις προβλεπόμενες από την οδηγία μεταρρυθμίσεις και ότι η απόφαση να γίνουμε Account Information Services Provider (AISP), πάροχος, δηλαδή, πληροφοριών λογαριασμού, με το Finker, είναι καλή!

Η βασική ομάδα αποτελείται από εμένα, στελέχη της πληροφορικής και άλλων υπηρεσιών. Στην πορεία ενισχυθήκαμε νομικά, διοικητικά, τεχνολογικά και οικονομικά, από την ITBS, που εδρεύει στο Ηνωμένο Βασίλειο με την οποία έχω επαγγελματική σχέση.

StartupperGR: Μπορείς να μας πεις την ιστορία πίσω από την ιδέα της finker; Πως ξεκίνησε και ποια ευκαιρία και ανάγκη είδατε και καλύψατε;

Π. Παπαβασιλείου: Η πρώτη μας επαφή με τον τραπεζικό χώρο ήταν κατά την διάρκεια της συμμετοχής μας στο Hackathon της Eurobank. Σκεφθήκαμε ότι επειδή μία τράπεζα αναζητά καλές ιδέες που θα ήθελε να υλοποιηθούν, ένα καλό προϊόν σαν το finker θα είχε περισσότερες πιθανότητες να υποστηριχθεί από μία τράπεζα. Στο Hackathon της Eurobank, λοιπόν, παρουσιάσαμε την βασική ιδέα και τα πρώτα βήματα του Finker. Στην συνέχεια συμμετείχαμε στο befinnovative της ΕτΕ. Στο περιβάλλον του προγράμματος της Εθνικής αποκτήσαμε περισσότερες γνώσεις για τις συνήθειες και στόχους του Ελληνικού τραπεζικού περιβάλλοντος, της μεταρρύθμισης βάσει της Ευρωπαϊκής Οδηγίας PSD2 και του Open Banking. Έτσι, κατασταλάξαμε στον σχεδιασμό του finker και τί ακριβώς πρέπει να υπηρετεί.

Η ανάγκη που διακρίναμε ότι απορρέει από την παραπάνω οδηγία, από το πνεύμα του Open Banking δηλαδή, είναι, ότι οι καταθέτες πρέπει να βοηθούνται για να εξοικονομούν.

Για να γίνει αυτό χρειάζεται ένα σύστημα πελατο-κεντρικό και όχι τραπεζο – κεντρικό, με την παρωχημένη έννοια του όρου. Δεν είναι λογικό επί παραδείγματι, να σπρώχνουμε τους καταθέτες να δανείζονται, χωρίς να βλέπουν στα οικονομικά τους και το πώς θα αποπληρώσουν τον δανεισμό. Δεν λέμε ότι ο κόσμος δεν πρέπει να δανείζεται, ούτε μπορούμε να τον εμποδίσουμε να δανεισθεί αν πραγματικά αυτό θέλει. Πρώτα, όμως, πρέπει να του δείξουμε το ατομικό του οικονομικό προφίλ και τις πραγματικές του δυνατότητες και απ’ εκεί κι’ ύστερα ας επιλέξει αυτό που επιθυμεί.

Το να χρεώσουμε κάποιον είναι σχετικά εύκολο. Μπορούμε να τον δανείσουμε άτοκα, να τον βάλουμε να πληρώσει με άτοκες δόσεις. Μπορούμε να τον σπρώξουμε να ξοδέψει σε προϊόντα και υπηρεσίες που όχι μόνο δεν είναι πρώτης προτεραιότητας, αλλά είναι άκαιρες ή πραγματικά άχρηστες. Μπορούμε να του δημιουργήσουμε ψευδεπίφαυλες ανάγκες που στην πραγματικότητα δεν είναι ανάγκες.

Πριν μερικά χρόνια φορτώναμε τις πιστωτικές μας κάρτες μέχρι το ανώτατο πιστωτικό τους όριο. Δεχόμασταν ένα και δύο τηλεφωνήματα την εβδομάδα από τράπεζες, που προήγαγαν τον εύκολο δανεισμό. Το αποτέλεσμα είναι γνωστό. Σήμερα οι πολίτες χρωστάνε στις τράπεζες, οι τράπεζες παραπαίουν και τα κόκκινα δάνεια έχουν φθάσει στον … ουρανό! Το Finker δεν είναι ενοποιημένο e-banking πολλών τραπεζικών λογαριασμών από διαφορετικές τράπεζες. Το Finker είναι μέσον ανάλυσης των οικονομικών μας και δημιουργίας εξατομικευμένων καταναλωτικών προφίλ.

StartupperGR: Τι δυσκολίες έχει η δημιουργία μιας Startup στο χώρο του Fintech και ειδικά στην Ελλάδα; Ποιο ήταν το μεγαλύτερο εμπόδιο ή πρόβλημα που αντιμετωπίσατε;

Π. Παπαβασιλείου: Γενικά, στην Ελλάδα, πράγματα που αλλού είναι αυτονόητα, είναι δύσκολα. Δεν έχετε παρά να τα συγκρίνετε με αντίστοιχες καταστάσεις στο Εξωτερικό.

Το να μαζευτούν μερικά φίλοι ή συνεργάτες και τις ελεύθερες ώρες τους να δημιουργήσουν κάτι καλό δεν είναι δύσκολο. Υπάρχουν εξαιρετικοί επαγγελματίες, με καλές ιδέες, καλή τεχνογνωσία, φαντασία και δημιουργικότητα. Βάζουν πολύ ελεύθερο χρόνο, χρήματα που δεν περισσεύουν και μέσα από διάφορα προγράμματα κυνηγούν το όνειρο, χωρίς κανένας τους, σχεδόν, να το φθάνει. Και λέω κανένας διότι ακόμη και οι βραβευόμενοι δεν λαμβάνουν επαρκή εφόδια για να συνεχίζουν ανάπτυξη προϊόντων και ιδεών.

Για την δημιουργία και συντήρηση νομικού σχήματος/οντότητας για παράδειγμα χρειάζονται χρήματα. Χρήματα βρίσκεις είτε με άμεσα έσοδα από διάθεση κάποιου προϊόντος που πρέπει να έχει υλοποιηθεί και να τύχει άμεσης εμπορικής εκμετάλλευσης, ή να βρεθεί χρηματοδότης που θα χρηματοδοτήσει την περαιτέρω εξέλιξη, με βάση ικανοποιητικό επιχειρηματικό σχέδιο (business plan).

Αν δεν υπάρξει άμεση εμπορική εκμετάλλευση και χρηματοδότες, πώς θα βρεθούν τα χρήματα αυτά? Όταν από εξήντα, ας πούμε, σε ένα fintech διαγωνισμό, συμμετέχοντα, στην αρχή, σχήματα, περνάνε στην τελική φάση δέκα, βραβεύονται δύο ή τρία και στο τέλος της πορείας όλοι απομένουν μόνοι τους, δεν μπορεί να συσταθεί, έτσι, startup!

StartupperGR: Μιλήσατε και συνεργαστήκατε με όλες τις ελληνικές τράπεζες. Ποια είναι η εμπειρία από αυτές τις επαφές; Θέλουν οι τράπεζες να “αλλάξουν”;

Π. Παπαβασιλείου: Κοιτάξτε! Με τις τράπεζες μιλάμε. Συνεργαστήκαμε στα πλαίσια των τραπεζικών προγραμμάτων Hackathon και be-finnovative, είχαμε βοήθεια όταν περάσαμε στην τελική φάση του προγράμματος και αποκομίσαμε πολλά. Επιδιώξαμε στρατηγική συνεργασία χωρίς θεαματικό αποτέλεσμα. Η συνεργασία γίνεται βάσει των υποχρεώσεων που απορρέουν από την οδηγία PSD2 και τις εφαρμοστικές της διατάξεις.

Οι επαφές ήταν καλές και συνεχίζουν να είναι καλές. Η ανταλλαγή απόψεων είναι πάντα ειλικρινής και χρήσιμη. Υπάρχει, όμως, διαφορά νοοτροπίας μεταξύ Ελληνικών τραπεζών και αυτών του Εξωτερικού. Οι Αγγλικές τράπεζες για παράδειγμα ωθούν τους πελάτες τους να χρησιμοποιούν third party financial services providers & Open Banking.

Η Barclays παροτρύνει, για παράδειγμα, τους πελάτες της:

– Access your Barclays accounts for balance and transaction reporting and payments via the services of regulated Third Party Providers (TPPs) – Account Information Service Providers (AISPs) and Payment Initiation Service Providers (PISPs).

– View balance and transaction information within your Chosen AISP’s application/solution

– Initiate payments from within your chosen PISP’s Application/solution

– Aggregate your cash management needs for multiple banks Using your choice regulated TPPs

Προ μηνός περίπου το Treasury των Ηνωμένων Πολιτειών δημοσίευσε ανακοίνωση με την οποία δηλώνει ότι επιθυμεί να λειτουργήσει ως καταλύτης για την ανάπτυξη του open banking στις ΗΠΑ. Μερικές ώρες αργότερα το Αμερικανικό OCC (Comptroller of the Currency) που είναι ανεξάρτητο γραφείο εντός του Treasury από το 1863, ανακοίνωσε ότι εταιρείες τεχνολογίας μπορούν να υποβάλουν αιτήσεις για παρέχουν υπηρεσίες open banking…

StartupperGR: Δραστηριοποιείστε σε ένα χώρο που θα επηρεαστεί από το Open Banking και τους ψηφιακούς βοηθούς κειμένου ή φωνής, τι παραπάνω προσφέρετε ή διαφοροποιήστε από τις αντίστοιχες προσπάθειες των τραπεζών και τον (πετυχημένο) ανταγωνισμό του εξωτερικού;

Π. Παπαβασιλείου: Έχουμε ήδη ενσωματώσει ψηφιακό βοηθό που όμως για την ώρα διαδραματίζει τον ρόλο υποστήριξης του help desk.

Σκοπός μας είναι ο βοηθός αυτός να γίνει personal financial advisor να κάνει προβλέψεις/προβολές ανεπάρκειας διαθεσίμων κεφαλαίων και να ειδοποιεί για τυχόν δυσχέρεια εκτέλεσης μελλοντικών πληρωμών, τους λόγους στους οποίους, οφείλεται και γενικά να προτείνει λύσεις.

Είπαμε προηγουμένως ότι η προσέγγιση του finker είναι πελατο-κεντρική. Συγκεντρώνει τα απαραίτητα δεδομένα, τα αναλύει και στην συνέχεια προτείνει λύσεις σε τυχόν προβλήματα και κάνει προσφορές ανάλογα με τις καταναλωτικές συνήθειες, τις ανάγκες και τις δυνατότητες των χρηστών.

Σήμερα οι χρήστες έχουν στην διάθεσή τους αρκετά από αυτά τα δεδομένα αλλά όχι με την μορφή των άμεσων φωνητικών συμβουλών. Ο χρήστης δηλαδή πρέπει να δει τα δεδομένα, να σκεφθεί και να συμπεράνει. Μπορεί να τα δει εγκαίρως, μπορεί να τα δει κατόπιν εορτής, μπορεί να μην τα δει καθόλου.

Εμείς θέλουμε να τον ειδοποιήσουμε/συμβουλεύουμε με κείμενο ή φωνητικά για το τι επίκειται να αντιμετωπίσει και εκείνος στην συνέχεια να κάνει την απαραίτητη εποπτική επαλήθευση γι’ αυτό το οποίο τον ενημερώνουμε ότι θα ακολουθήσει.

StartupperGR: Τι θα ήθελες να αλλάξει στον επιχειρηματικό και κανονιστικό τοπίο στην Ελλάδα για να αναπτυχθεί μια Startup σαν την Finker.

Π. Παπαβασιλείου: Υπάρχουν περιπτώσεις που μία καλή ιδέα υλοποιείται εύκολα και πωλείται αμέσως. Στην περίπτωση αυτή μου είναι αδιάφορο ποιο επιχειρηματικό και κανονιστικό τοπίο επικρατεί. Τότε οι startup αναπτύσσονται αυτοδύναμα, βρίσκουν εύκολα χρηματοδότηση, γρήγορα αποκτούν υπεραξία, πωλούνται καλά και όλοι (ή σχεδόν όλοι) είναι ευχαριστημένοι. Ελάχιστες, όμως, φορές τα πράγματα ρέουν έτσι. Τις περισσότερες ο δρόμος προς την επιτυχία είναι στρωμένος με αποτυχίες!

Όταν, μάλιστα, γίνεται μία τεράστια μεταρρύθμιση, όπως του Open Banking, η εξέλιξη του οποίου δεν έχει ακόμη ολοκληρωθεί και κάποιο καλό προϊόν εξαφανίζεται επειδή δεν είχε βασικά κεφάλαια για να παραμείνει στην πορεία των εξελίξεων, ενώ με λίγα και ανάλογη καθοδήγηση θα μπορούσε να παραμείνει, τότε τα πράγματα καταλήγουν τραγικά.

Είναι το timing που συνηθίζουμε να λέμε! Οι σωστές κινήσεις πρέπει να γίνονται στην ώρα τους, με βάση τις εξελίξεις. Τίποτα δεν πρέπει να γίνει νωρίτερα (και να σταματήσει), αλλά ούτε και κατόπιν εορτής.

Υπάρχουν πράγματα που θέλουν τον χρόνο τους διότι κάποιοι έχουν δει τις εξελίξεις πλην, όμως, οι εξελίξεις δεν έχουν ακόμη αφιχθεί. Η διαχείριση της ωρίμανσης κάθε επιχειρηματικής προσπάθειας, θέλει χρήμα, καθοδήγηση, συμβουλευτικές υπηρεσίες και διοικητικές διευκολύνσεις.

StartupperGR: Πως χρηματοδοτήθηκε η ιδέα και η υλοποίηση μετέπειτα;

Π. Παπαβασιλείου: Η απόφαση να υιοθετηθεί το finker από την ITBS ήταν καταλυτική. Το προϊόν μπήκε σε ένα επιχειρηματικό και κανονιστικό πλαίσιο που εμπνέει σιγουριά και εμπιστοσύνη. Είναι ακριβώς αυτό που είπαμε προηγουμένως.

Η διαχείριση της ωρίμανσης κάθε επιχειρηματικής και εμπορικής προσπάθειας απαιτεί χρήματα, καθοδήγηση, συμβουλευτικές υπηρεσίες και διοίκηση. Το δε γεγονός ότι η ITBS είναι Βρετανική εταιρεία που λειτουργεί με επιτυχία επί σειρά ετών προσδίδει κύρος, ασφάλεια και αξιοπιστία.

StartupperGR: Πες μας μερικά milestones

Π. Παπαβασιλείου: Σε ότι αφορά τα milestones έχει ήδη απαντηθεί σε άλλες ερωτήσεις. Θέλω όμως να μιλήσω για τους επιταχυντές. Προσφέρουν σημαντική βοήθεια σε ότι αφορά ενθάρρυνση, επαφή με τον χώρο και consulting στην μετάβαση από μια ιδέα στην startup.

Στον επιταχυντή be finnovative της Εθνικής Τράπεζας είχαμε επαφή με στελέχη της Τράπεζας, της Mastercard, με ειδικούς σε Νομοθεσία, Marketing, UX. Επίσης, είδαμε τρόπους να εστιάζεις τους πόρους σου στο πιο σημαντικό πράγμα και να το κάνεις αποδοτικά ώστε να επιτυγχάνεις 10x παραγωγικότητα. Όλα τα παραπάνω είναι χρήσιμα εάν έχεις το υπόβαθρο, χαρακτήρα και ικανότητες, και κάνεις την προσπάθεια. Εξηγούμαι, η δουλειά που απαιτείται είναι σημαντική, θα υπάρξουν προβλήματα και αποφάσεις που πρέπει να διευθετήσεις άμεσα και αποτελεσματικά. Στο τέλος καταλήγουν όλα σε προσωπικό επίπεδο, «έκανα εγώ ότι μπορούσα για να πάρω το καλύτερο αποτέλεσμα». Οι σχέσεις της ομάδας πρέπει να είναι άψογες, ενώ είναι δεδομένο το κόστος σε προσωπική προσπάθεια και χρήματα.

Στο τελευταίο είσαι σχεδόν μόνος σου, αν και υπάρχουν κάποιες παροχές από τον επιταχυντή και ένα συμβολικό χρηματικό ποσό για τον πρώτο. Το λέω αυτό γιατί υπάρχει και μια εικόνα ότι οι start ups τα βρίσκουν όλα εύκολα και τους παρέχονται τα πάντα από επιταχυντές και χρηματοδότες.

Η εμπειρία ενός επιταχυντή είναι σημαντική και το συστήνω ανεπιφύλακτα σε όποιον θέλει να υλοποιήσει την ιδέα του.

StartupperGR: Ανακοινώσατε πρόσφατα μια συνεργασία με την Kard.gr, μπορείτε να μας πεις πως μπορούν να “δέσουν” αυτές οι δύο υπηρεσίες;

Π. Παπαβασιλείου:Το Finker περιέχει ένα υποσύστημα που ονομάζεται προσφορές. Κάθε finker χρήστης μπορεί να έχει χρεωστικές και πιστωτικές κάρτες. Το σύστημα εμφανίζει προσφορές μόνο για τις κάρτες που έχει ο χρήστης.

Είπαμε προηγουμένως, ότι το Finker είναι σύστημα πελατο –κεντρικό. Πρέπει, κατά συνέπεια, να πούμε στον καταναλωτή ποια από τις κάρτες που διαθέτει, συμφέρει περισσότερο για αγορές που σκέπτεται να κάνει. Και δεν είναι μόνο αυτό!

Σκεφθείτε το σύστημα των προσφορών με την χρήση ψηφιακών βοηθών κειμένων και φωνής να ειδοποιεί τους χρήστες. Σκεφτείτε ακόμη να περνά ο χρήστης από ένα κατάστημα και το σύστημα γεωγραφικού εντοπισμού να τον ειδοποιεί ότι μπορεί να κάνει συμφέρουσα αγορά από το κατάστημα που περνάει με την χ,ψ,ω πιστωτική του κάρτα..

StartupperGR: Πως βλέπεις την Finker σε τρία χρόνια από σήμερα και ποια είναι τα επόμενα βήματα.

Π. Παπαβασιλείου: Τρία χρόνια από τώρα είναι πολλά. Καλώς εχόντων των πραγμάτων, πολλές νέες λειτουργίες θα έχουν τεθεί στην διάθεση των χρηστών. Το σύστημα θα εξελίσσεται συνεχώς με προτεραιότητα την εξατομικευμένη πληροφόρηση για τις πραγματικές οικονομικές δυνατότητες κάθε χρήστη, με στοχευμένες προσφορές ανάλογα τις ανάγκες, τις συνήθειες και τις τιμές.

Θα προστεθούν νέες τράπεζες και το finker θα διατίθεται όχι μόνο στην Ελλάδα αλλά και το Εξωτερικό. Θα προστεθεί λειτουργία Payments Initiation Services (PISP) (θα εκτελούνται δηλαδή πληρωμές), με έμφαση στην σωστή ενημέρωση του χρήστη, ώστε να κάνει τις πλέον συμφέρουσες καταναλωτικές επιλογές.

Είναι γεγονός ότι ο ανταγωνισμός που εμφανίστηκε με το άνοιγμα που δημιούργησε το PSD2, επικεντρώνεται κυρίως στο πεδίο των πληρωμών. Σαν τα μανιτάρια εμφανίζονται καινούριοι εκδότες καρτών και σχετικά app. Σύντομα θα επέλθει κορεσμός. Η λειτουργικότητα (app gadgets) που συνοδεύει κάθε κάρτα δεν είναι ανεξάντλητη. Αντίθετα, η ανάλυση των δεδομένων και η πληροφόρηση είναι ανεξάντλητες. Η ανάγκη για consolidation θα είναι πάντα μεγαλύτερη. Επιπλέον, στο finker πιστεύουμε ότι πρώτα ενδιαφέρει τι έχω για να ξοδέψω, στην συνέχεια το πώς θα το ξοδέψω και τελευταία έρχεται η πληρωμή.

Όλοι επικεντρώνονται στο να δώσουν ένα νέο καινοτόμο/εναλλακτικό τρόπο πληρωμών. Ξεχνούν, όμως, ότι υπάρχει μια κοπιαστική προεργασία στη σκέψη του χρήστη, πριν φτάσει στην απόφαση αγοράς και πληρωμής. Το Finker ξεκινάει ένα βήμα πριν υποστηρίζοντας αυτή την προεργασία.

(1)")